M&Aは「会社や事業の売買」なので、簡単に言うと売買金額を決めて対価を払えばOKである。しかし、単なる売買ではなく「投資」や「節税」といった財務戦略の一面もあるため、その実行スキームには、それぞれの目的や会社の事情により様々な形態が存在する。

ここでは、中小企業が実行する場合に押さえておくべき二つのスキームについて解説する。

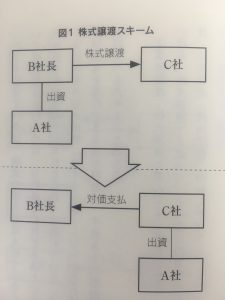

①株式譲渡・・・もっとも一般的なM&Aのスキーム。会社が発行する株式を取得する形でM&Aを実行する。発行済み株式の取得割合により、その会社への議決権が変わるため、会社の支配権取得(子会社化)を目的とする場合は、「議決権の過半数以上」すなわち51%以上を取得する必要がある。

例えば、A社の株式を保有するB社長の株式をC社が買い取るスキームは図1のようになる。

なお、自己株(金庫株)は「自分で持っている自分の株」なので議決権がない。

したがって、取得比率(議決権比率)を計算する際は、母数(発行済み株式総数)から自己株を除くことを忘れないように。

ここで注意すべきは、株式の保有はA社ではなくB社長なので、株式譲渡契約に基づいて株式譲渡を行うのは、B社長とC社であるという点。

つまり、C社はB社長個人に買収対価を直接支払う。

A社とC社との取引ではない点に留意。

会社の所有権が移転(オーナーチェンジ)するだけなので、従業員や取引先に知られずにM&Aを遂行できる点が特徴で、手続きも比較的簡単なので、M&Aを行う場合最初に検討すべきスキームと言える。

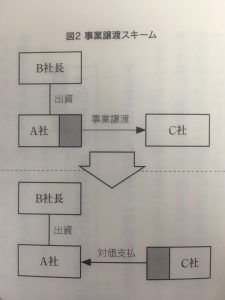

②事業譲渡・・・株式譲渡と並んでよく使われるスキーム。

会社そのものをオーナーから買い取る「株式譲渡」と違って、その会社の事業のみを買収する手法で、「対象事業の従業員、関連資産(機械設備、のれんやブランドも含む)、事業取引先との取引関係」を一体として譲渡する(図2)。

買収会社にとっては、必要な部分のみを指定して引き継げるので、負債を引き継ぎたくない場合や対象会社の他の事業には興味がない場合に適しているほか、譲渡会社にとっても事業のみを譲って会社を残しておきたい場合や、不採算部門のみを切り離したい場合に活用できるスキームである。

なお、事業譲渡の場合、株式譲渡とは違って取引主体がA社とC社なので、事業の譲渡対価はC社からA社に直接支払われる。

また、買収会社が譲渡会社そのものを取り込んでしまう「吸収合併」という手法もある。

100%子会社を親会社が取り込む場合によく利用されるが、他のスキームと比較して手続きが煩雑で時間がかかるため、第三者を取り込むM&Aではあまり利用されていない。

いずれのスキームを選択するかは、M&Aの目的や対象会社(事業)の状況によるので具体的に検討する場合は、M&Aアドバイザーなどの専門機関に相談とよいだろう。