前回取り上げたインドの国民識別番号アダ―ルと並んで、インドのデジタルインフラ公共基盤インディア・スタックの重要な構成要素であるのが

「Unified Payments Interface」(UPI:統合決済インターフェース)です。

2016年に運用が開始されたUPIは、即時・リアルタイムで相互に運用可能な決済システムです。UPIは銀行や第三者の決済サービスプロバイダーによる送金だけでなく、デジタルウォレットをも統合し、モバイルデバイスを通じて24時間365日の送金を可能にしています。

【写真:インドの小売店に設置されたUPIによる決済QRコード】

UPIの急速な普及により、UPIはデジタル決済市場における独占的なプレーヤーとなりました。

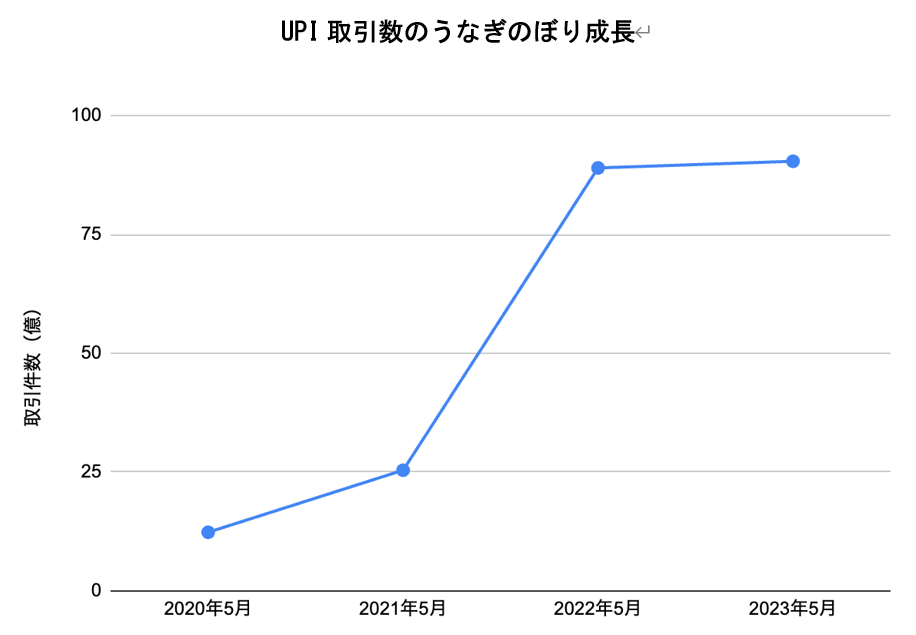

UPIの市場シェアは、2016年度の2%から2021年度には52%に増加しています。UPIプラットフォームに参加する銀行数は、2016年12月の35行から2023年5月末には447行に増加しました。

UPIを利用するユニークユーザー数の増加も、2022年末には3億人超に達しています。

電話番号のみで二者間の即時送金を可能にしたピアツーピア(P2P)決済は、取引件数的にも金額的にもUPI取引の大部分を占めています。

これまで加盟店への導入は比較的遅れていましたが、最近、QRコードの導入後は増加傾向にあります。

最近の加盟店取引の増加は、小売、医療、通信といった特定分野の高額取引が牽引しています。

また、より小さい街や地方における取引量の成長がUPIの普及拡大に寄与しています。

その他に、公共部門の銀行の加盟や国境を越えた送金を可能にするためのパートナーシップなどの要因も寄与しています。

UPIは低所得者層にも人気のある決済手段として登場し、高所得者層と低所得者層の間のデジタル格差を解消しています。スマートフォンを持っていないユーザーでも、ガラケーでもUPIの「ライト」の機能を利用することでデジタル決済ができます。

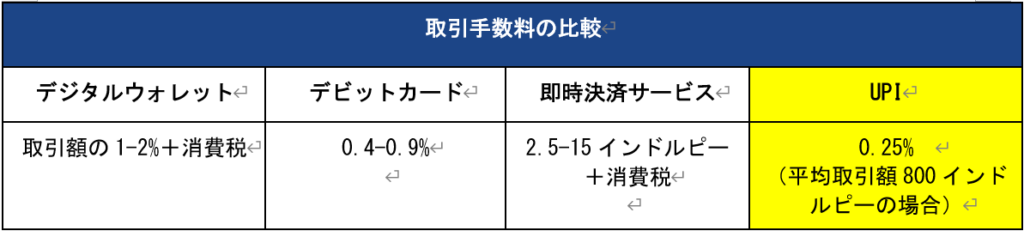

なお、UPIは各種デジタル決済手段の中で最も安価な選択肢であることも普及の理由の一つです。どれ程安価かというと、消費者と事業者間の取引であるP2M(ピアツーマーチャント) における平均取引金額である800インドルピー(約1360円)にかかる取引手数料は2インドルピー(約3.4円)と概算されます。しかし、現在は政府やエコシステム・プレーヤーから補助金によってこの決済コストは成り立っています。

さらに、UPIは携帯電話料金や電気料金、月賦の支払いなど、定期的な支払いを可能にする自動集金サービスを提供しています。これは、様々なエドテックやヘルステックのプラットフォームのユーザーに利用され、さらなる利便性をもたらしています。

このように、UPIによるデジタル決済はインドの人々の日常生活にかかせないものになっています。次回は医療において進んでいるデジタル化についてお話します。

執筆者:阪口 史保(さかぐち しほ)

Hoshitry Impact 代表パートナー

投資ファンドにて13年間にわたり、投資育成、ファンド設立に携わる。

現在はインドと日本を結ぶコーディネータとして、日本企業の事業開発を伴走型で支援。

南インド・バンガロール在住。