前回までに「P/L計画から資金繰り計画を作る」とお話しましたが、当然ながら「資金繰り計画からP/L計画を作る」ことも簡単にできます。

金融機関の審査の基本は「P/L(損益)計画はごまかせても資金繰り計画は嘘をつけない」です。

「ならば資金繰り計画からP/L計画を作ればいいじゃん!」という、ごく当たり前なロジックを証明できます。では、やってみましょう。

前提:決算は税抜計算です。B/S変動は借入金のみです。

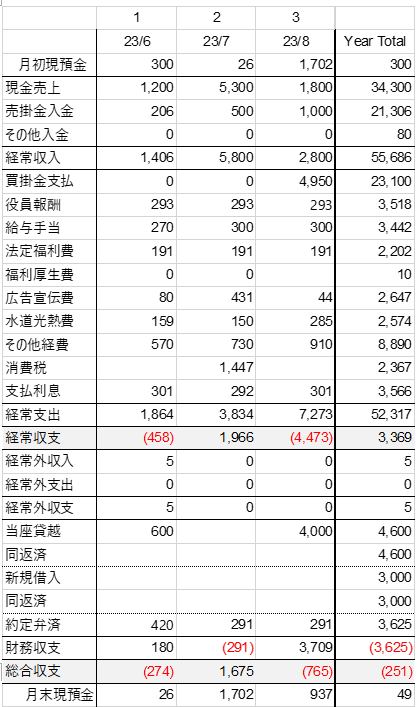

1.「税込」で資金繰り表を作る。

基本的に資金繰り表は「現金の流れ」がそのまま反映されるので、税込で作ります。ちなみに縦横の検算式は、「期初現預金残+年間の総合収支の合計=期末現預金残」であるかどうか。

これが合っていればOKです。

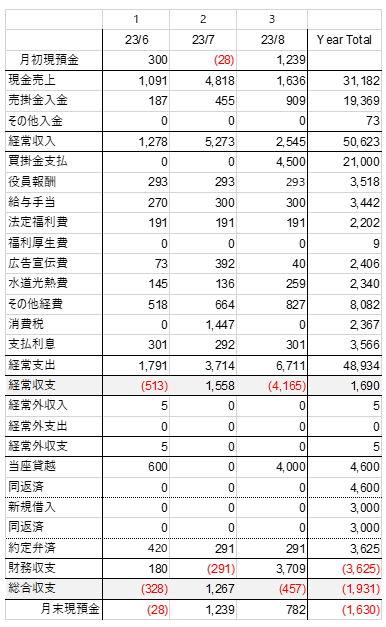

2.消費税がかかるものは「消費税率で割る」。

10%は「1.1」、8%なら「1.08」で割ってゆきます。人件費は消費税かからないのでそのまま。あと保険料や租税公課なども、そのまま。もちろん、借入金や支払利息などもそのままです。以下の表が、いわゆる「税抜」の資金繰り表になります。

月末現預金がマイナスになっていますが、計算上のことなので問題ありません。

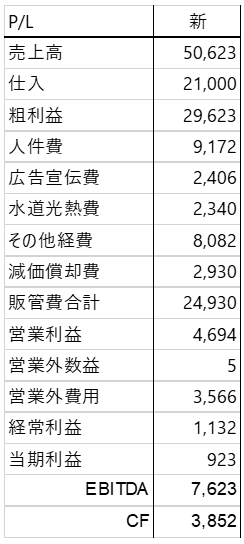

3.勘定科目を整理して、減価償却費を足して、できあがり。

減価償却費は、決算書の固定資産台帳を見れば分かりますので、計算して加算します。

「EBITDA」と「CF」なるものが書いてありますが、

「EBITDA」=営業利益+減価償却費、「CF」=経常利益+減価償却費-法人税等、です。

EBITDAは「プラス」が大前提。これがマイナスだと「本業利益がマイナス」で、経営している意味が無い状況を指します。CFは、金融機関が「償還力」を計算する基本指標で、借入総額をCFで割った倍率が少ないほど「Good」です。

■余談:この企業はどういう評価なのか?

1.経常収支はプラスなので、OK。

2.しかし、経常収支+財務収支が「マイナス」であるため、その分「現預金が減っている」。

3.本業の収支のプラスを借入金の返済に全額充てているので、資金繰りはタイト。

4.P/Lは黒字でまあまあだけど、返済余力無いから、更にお金は貸せないよね・・・。

■余談2:この会社、これからどうすべきか

売上計画はかなり保守的、経費はリストラ中なので、経常収支はこれ以上増やすことは難しい会社さんです。一方、儲けを上回る返済負担を放置していると、現預金がなくなります。今度、会社さんと金融機関さんに出向き、「借り換え」(今ある借入金を新規の長期借入で返済し、毎月の返済額を均して減額してもらう)のお願いをする予定です。これは、いわゆる「リスケジュール」には該当せず、会社さんの信用を毀損しません。

「資金繰り計画」や「損益計画」など、自社の状況を数字で示すことは、金融機関と交渉するためには非常に重要です。逆に言えば「数字で経営を説明する経営者さん」は概して評価が高く、親身になってくれるでしょう。

執筆者:山田 仁浩 (やまだ きみひろ)

フィネスコ株式会社 代表取締役

15年間の銀行勤務と、7年間の投資銀行勤務を経て、2011年「中小企業が気軽に使えるFAS」を目指し、当社設立。法的・私的を問わず、ほぼ全ての事業再生策の実戦経験を持つが、本業は「そこまで行かせない経営手法の提案と実践支援」。家族4人のうち3人が社長の肩書を持つ「経営バカ一家」の家長でもある。